글: 이간재경(易簡財經)

상장회사들이 부동산을 대거 매각하고 있다.

"팔자,팔자,팔자"의 흐름이 상장회사들에게서 나타나고 있다.

반달전에 선전시 광쥐(廣聚)에너지주식유한회사(이하 "광쥐에너지")는 공시를 냈는데, 그 속에 담긴 뜻을 한 마디로 요약하면 "부동산매각"이다.

매각하는 부동산은 광쥐에너지의 100%자회사가 선전시 난산구에 보유한 투자성 부동산들이다.

동승각(同勝閣)아파트 13채, 동달각(同達閣)아파트 9채, 합계 22채의 부동산이다(합계면적은 2,552.96평방미터이다)

평가보고서를 보면, 이 22채의 부동산의 평가금액은 합계 약 2.4억위안이다. 평균 단가는 9.4만위안/평방미터이다.

가격이 아주 높은 편이다. 그러나 잊지 말아야 할 것은 이 부동산은 선전의 난산 첸하이(前海)에 있다는 것이다. 롄자(鏈家)등 플랫폼의 데이타를 보면, 이들 부동산이 소재하고 있는 단지의 현재 거래가격은 9만위안/평방미터이다. 다만 주변단지의 가격은 이미 11-12만위안/평방미터로, 2-3만위안의 가격차이가 있다.

이들 부동산은 파는데 어려움이 없을 뿐아니라, 광쥐에너지에 큰 수익을 가져다 준다.

광쥐에너지의 재무제표를 보면, 이들 부동산의 장부가격은 1,330.53만위안이다. 그런데, 평가금액이 2.4억위안이니 장부가격보다 2.27억위안이 오른 것이다. 가치증식율이 1,710%에 이른다.

대단하다. 17배의 이익을 남기고 파는 것이다. 역시 선전이다. 광쥐에너지의 초보적인 추산에 따르면, 이들 부동산을 모두 팔아치우면 장부가격과 제세공과금을 공제하고나서 순이익 약 5,800만위안을 달성할 수 있을 것이라고 말한다.

이 돈은 적은 돈이 아니다. 실적데이타를 보면, 2021년 광쥐에너지의 순이익은 약 6,770만위안으로 전년대비 47.94%가 하락했다. 비경상손실을 공제한 후의 순이익은 단지 3,130만위안으로 전년대비 73.48%가 하락했다.

부동산을 매각해서 얻는 수익이 과거 1년의 순이익을 넘어선다.

광쥐에너지만 이런 것이 아니다. 시대재경의 통계를 보면, 금년이래 광쥐에너지를 포함해서, 이미 5개의 상장회사가 산하의 부동산을 매각할 계획이다.

1월 5일, 베이징커뤼(科銳)는 공시를 통해 베이징 하이덴구 상디 4가 1호 3층의 부동산을 베이징웨이커능촹(微科能創)과기유한공사에 매각했으며 양도가격은 1,100만위안이라고 했다.

1월 24일, 가오홍(高鴻)주식은 공시를 통해 자회사가 보유한 베이징 차오양구, 옌타이등지의 합계 3채의 부동산을 매각할 계획이고, 이 거래로 인해 1,304.29만위안의 이익이 발생할 것이라고 했다.

3월 15일, ST(특별관리업종)롄건(聯建)은 공시를 통해, 선전시 난산구 선전만과기생태원 15층내지 19층의 합계 36채의 자체 사무실건물 총건축면적 17,648.98평밤미터를 매각할 예정이며, 매각가격은 6.4억위안이상이라고 밝혔다.

3월 21일, 사이셩(賽升)약업은 공시를 통해, 베이징 펑타이구 슌산탸오 21호 1초루 11층 1109호 부동산을 매각하였고, 양도가격은 650만위안이라고 밝혔다.

부동산을 매각하는 상장회사는 광쥐에너지가 첫번째도 아니고 마지막도 아니다.

그들은 도대체 무슨 생각인가?

부동산매각은 구명도초(救命稻草, 목숨을 구해주는 지푸라기)가 되었다.

시간을 길게 보면, 상장회사들이 부동산을 대거 매각하는 것이 무슨 새로운 일도 아니다.

일찌기 2019년 4분기에 A주는 최소한 29개 기업이 부동산매각을 공시했었다.

그때는 마윈(馬雲)이 활발하게 활동할 때였다. 그는 공개적으로 이렇게 말했다:

"연말이 되자, 어제 하루만, 나는 많은 친구들로부터 돈을 빌려달라는 전화를 받았다. 하루에 5개의 전화를 받았다. 과거 1주일, 부동산을 매각한 친구가 개략 10명이다. 확실히 쉽지않은 상황이다."

비지니스계의 큰형이며 신시왕(新希望)집단의 동사장인 류용하오(劉永好)도 이렇게 말했다:

"결손이 되지 않기 위해서, 기업가들은 부동산을 매각한다. 1채, 3채, 5채를 팔아서 상장회사를 구한다."

더욱 과장된 것은 2017년이다. 부동산시장이 "가장 엄격한 통제"를 받은 후, 천개이상의 상장회사들이 속속 가지고 있던 부동산을 매각했다.

동방재부 Choice의 당시 통계수치를 보면, 2017년 상방기에 1,494개의 투자성부동산보유를 공시한 상장기업들 중에서 1,163개의 상장기업은 투자성부동산보유량이 전기대비 감소했다. 바꾸어 말하면, 투자성부동산상황을 공시한 상장기업들 중에서 77.8%가 부동산을 매각했다는 것이다.

그중 근 20개의 기업은 심지어 부동산투자가 '제로'가 되었다. 가지고 있던 부동산을 모조리 매각해버린 것이다.

Wind 데이타에 따르면 A주의 상장부동산기업은 130개 가량이다. 다만, "부동산에 투자한" 상장기업은 1000여개이다. 앞에서 언급한 광쥐에너지를 보면 주업은 석유완제품도소매, 화학품무역과 전력투자이다.

부동산이 주업이 아닌 상장회사들이 왜 이렇게 부동산에 열중하는가. 이 문제와 관련하여 몇 가지 사례를 설명하면 충분히 납득이 될 것이다.

2018년 11월 ST중디(中迪)는 베이징 차오양구의 1,350만위안짜리 부동산을 매각했다. 세전이은 743만위안이다. 신기하게도, 이 이익은 바로 이 기업의 그해 전3분기의 결손 632.59위안을 딱 메울 수 있는 수준이었다는 것이다.

2019년 12월, ST여우주(遊久)는 상하이 푸동신구 푸동남로 256호 501호등 합계 8채의 부동산을 공개매각했다. 평가금액은 1.55억위안이고, 관련제세공과금을 공제한 후의 순이익은 약8천만위안이다. 이전에 이 회사는 이미 연속 3년간 결손이었다.

2021년 11월, 정홍(正虹)과기는 창샤시, 상하이시의 일부 부동산을 매각한다고 공시했고 예상수익은 3천만위안이라고 했다. 이전에 이 기업의 돼지양식사업은 큰 손실을 보아 9개월간의 결손이 2억위안을 넘었다. 이들 부동산을 매각함으로서 크게 수혈을 받을 수있게 된 것이다.

더욱 과장된 것은 하이마(海馬)과기이다. 2019년 4월, 하이마자동차는 퇴출위기에 놓였다. 긴박한 순간에 이 기업은 400여채의 부동산을 매각했고, 결손을 이익으로 바꿀 수 있었고, 퇴출을 면하게 되었다.

이런 사례는 A주시장에서 수도 없이 많다. 국내의 규정에 따르면, A주상장기업이 만일 2년연속 결손을 나타내면 주식앞에 "ST"를 붙이게 된다. 퇴출위험이 있다는 것을 표시하는 것이다. 만일 3년연속 결손이면 잠정거래중단당한다.

상장회사지위를 유지하기 위하여, 손익분기점에 있는 회사들은 온갖 방법을 강구하여 이윤을 남기려 한다. 부동산매각은 그들이 가장 손쉽게 활용하는 방법이다. 상장회사가 부동산을 매각하는 것은 어느 정도 실적을 늘이기 위한 것이고, 연말전에 보기좋은 '성적표'를 내놓기 위함이다. 이는 바로 "실적이 부족하면, 부동산을 매각하여 메꾼다"는 것이다.

부동산매각은 이렇게 상장회사들이 실적을 분식하는 구명도초가 되어 버렸다.

"중국최대의 부동산투기단"

과거 몇년간 상장회사에 있어서 부동산은 이미 '해면(海綿)"이 되었다.

돈을 벌면 부동산을 사서, 세금은 적게 내면서 실적은 안정적으로 유지하고 또한 장래의 리스크에 대한 보험으로 삼는다.

손해를 보면 부동산을 팔아서, 현금화하면서 부족한 실적을 메우고, 퇴출을 피한다.

차오더왕(曹德旺)은 이렇게 농담했다

"중국의 상장회사들은 모두 대량의 부동산을 가지고 있다. 연말에 경영이 좋지 않으면 2채를 팔고, 급여를 줄 돈이 없으면 또 2채를 팔고, 다음해에 결손이 나면 또 2채를 판다."

언제부터 상장회사들이 부동산을 사모으기를 좋아하게 되었는가?

<중국방지산보>는 이렇게 보도한 바 있다. 1998년부터 2003년까지, 투자성부동산을 가지고 있는 상장회사의 수량은 계속 0이었고, 상장회사들중에서 부동산 매입에 참여하는 곳이 없었다.

다만, 2003년 8월, 국무원의 "18호문건"에서 명확히 부동산업종을 국민경제의 지주산업이라고 명시한 후, 상장회사들이 눈길을 부동산으로 돌리기 시작한다.

2006년에만 부동산에 투자한 상장회사의 수량이 588개로 대폭 증가한다.

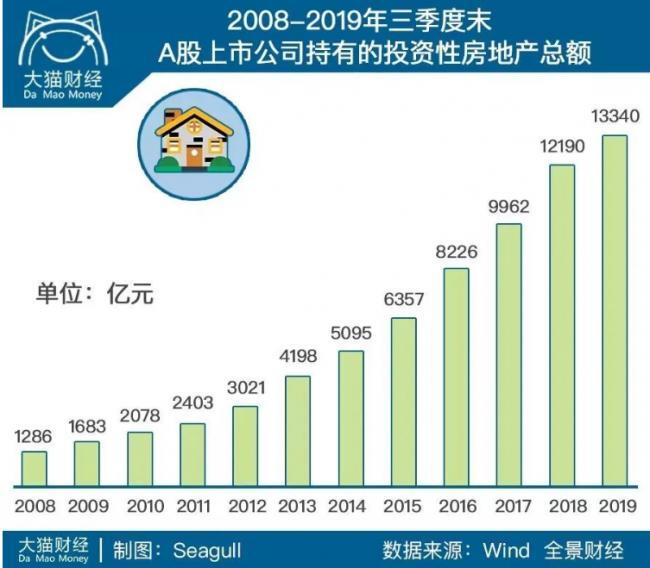

Wind데이타 통계에 따르면, 2019년 3분기말, A주의 3,743개 상장회사중에서 1,826개 상장회사는 투자성부동산을 보유하고 있다. 점유비율은 48%를 넘는다. 합계금액이 1조 3,340억위안에 달한다.

여기서 알아야할 것은 2009년에만 A주상장회사가 보유하게 된 부동산이 1,600억위안이고, 10년간 이 숫자는 8배로 늘어났다는 것이다.

수치가 계속 늘어나면서 2021년 상반기에 이르면, Wind데이타에 의할 때, 모두 2,204개 A주 상장회사가 투자성부동산을 보유하고 있고, 합계금액은 1.75조위안으로 늘었다. 이는 상장회사 거의 절반이 부동산투기를 하고 있다는 말이다.

1.75조위안이 어느 정도의 금액인가. 이는 85.7만채의 200만위안짜리 아파트에 상당한다.

이 숫자를 만일 2021년 각 성의 GDP로 보면, 신장을 넘고, 구이저우에 근접한다. "티벳+칭하이+닝샤+하이난"의 합계금액보다 많다.

모두 원저우(溫州)가 "부동산투기단의 도시"라고 말하지만, 한번 비교해보자. 2021년 원저우사람들의 1인당 가처분소득은 59,999위안이고, 호적상 총인구는 832만명이다. 이렇게 계산하면, 원저우사람들이 1년간 번 돈을 모조리 부동산매입에 쏟아붓더라도, 상장회사 부동산매입금액의 1/3에도 미치지 못한다는 것이다.

원래 전국최대의 부동산투기단은 원저우가 아니라 A주에 있었다.

끝내면서

상장회사들이 부동산투기에 열중하는 것은 구매제한과 제세공과금을 회피할 수 있는 외에, 근본적인 원인은 엄청난 수익이다.

업계인사들이 통계를 내본 바 있다. 과거 10년, 선전부동산가격은 5배가량 올랐다. 연간으로 따지면 20%씩 오른 것이다. 상하이와 베이징의 부동산가격은 4배가량 올랐다. 연간으로 따지면 18%씩 오른 것이다. 창업보드에 오직 40개가량의 회사만이 2009년이래 순이익의 복합성장율이 20%를 넘는다.

2018년, 66.96%의 상장회사는 '부동산투기'로 이익을 얻었고, 83.48%의 상장기업은 가치보전을 실현했다.

상당한 수량의 상장회사들이 힘들게 1년간 벌어봐야 베이징, 상하이, 선전, 광저우의 1채 아파트투자로 버는 돈만큼을 못번다. 오히려 부동산에 투자한 회사들은 모두 엄청난 수익을 벌어들였다.

2017년 12월, 주업이 분유인 빙메이트(貝因美, Beingmate)는 22채의 부동산을 팔아서 3,560만위안을 벌었다

2018년 10개의 상장회사들이 '부동산투기'로 번 이윤이 100억위안을 넘었다.

앞에서 언급했던 광쥐에너지는 아파트를 사고 팔면서 17배를 벌었다.

그래서 우리가 보는 것은 중국에서 가장 우수하다는 이들 상장기업들이 절반은 부동산에 투기를 하고 있다는 것이다. 투자자들이 돈을 주면, 그들은 가서 부동산을 산다. 소위 과학기술, 혁신, 소위 스마트제조는 결국은 땅과 철근 시멘트에 패배해버린 것이다.

과거 수년간, 바로 이들 철근, 시멘트에서 어떤 사람은 투기로 수천만을 벌었고, 어떤 사람은 모두 잃었다.

원저우부동산투기단은 이미 조용해진지 오래되었다. 다음은 또 누가 될 것인가. 셰익스피어의 말이 맞았다:

"격렬한 기쁨은 격렬한 종말로 끝난다"(These violent delights have violent ends)

'중국과 경제 > 중국의 부동산' 카테고리의 다른 글

| "헝다(恒大)사건": 한 시대의 몰락... (1) | 2023.11.03 |

|---|---|

| 중국부동산: 전환점논쟁과 정책곤경 (0) | 2021.12.10 |

| 중국의 부동산세를 둘러싼 배후의 분쟁 (0) | 2021.10.25 |

| 헝다(恒大): "안도와주면 죽어버리겠다!" (0) | 2020.09.26 |

| 중국오피스빌딩의 공실률이 역대최고수준인 이유는...? (0) | 2019.12.11 |